こんにちは、atabowsです。

日頃は、高リスク資産投資のカテゴリーにてFXのスワップ運用と、FX/CFDのリピート運用について投稿しています。

今回は、FX投資を中心に活動しているatabowsが、家族(特に娘yukaと息子haruta)に向けて、資産形成の基本と実践方法を提案します。専門的な話は省き、結論重視でわかりやすく伝えます。

本ブログは、以下の3部構成とします。

というわけで、今回は『家族のための投資術 ~Q&A編~』について報告します。

本稿の目次は下記となります。

このブログの目的

このブログは、家族、特にyukaとharutaに向けて記したものである。資産形成とは、将来の安心をつくるための準備であり、早いうちからその考え方と方法を知っておくことが望ましいと考える。

資産形成に関する情報は世の中に多く存在するが、ここでは専門的な理論や細かな制度の説明は省き、実践に役立つ内容に絞って伝えることとする。口調はやや柔らかめにしているが、内容は真剣である。

このブログの進め方としては、結論を先に述べる形式とし、必要に応じて理由や背景を補足する。読者が迷わず行動に移せるよう、構成はシンプルにしてある。

もし、今のatabowsが持っている知識を20代のうちに知っていたなら、もっと早く安心を得られていたと感じている。だからこそ、君たちには早いうちから知っておいてほしいと願う。

- 口調は少しくだけていますが、内容は真剣です

- 結論を先に伝え、細かい理由は必要に応じて補足(後日追記するかも・・・)

- 今のatabowsの知識を20代のうちに持っていたら…と本気で思うことを詰め込みました

- 実践してうまくいかなかったら…その時はゴメン!

では、一緒に考えていこう!

資料・Q&A

はじめに

本稿では、これまでの章で説明を省いてきた専門用語や投資全般に対する疑問に対して、基本的には生成AIによる回答を引用したいと思う。一部生成AIとatabowsの認識が異なる場合はatabowsの認識に訂正しているので、引責は全てatabowsに帰するものであることを追記しておく。

なぜ資産運用が必要?

資産運用は、物価の上昇(インフレ)から将来のお金の価値を守るために必要です。

銀行預金の金利が低いため、お金が増えなくても、世の中のモノの値段は上がっていきます。例えば、今まで100円で買えたものが105円になったとします。これは実質的に、お金の価値が下がっていることを意味します。

資産運用でインフレ率以上のリターンを目指すことで、将来にわたり購買力を維持できます。

インフレ、デフレとは?

- インフレは、物価が継続的に上がり続け、相対的にお金の価値が下がる現象です。もし年間2%のインフレが続くと、現在の1,000万円の価値は、20年後には実質的に約670万円の購買力になってしまいます。資産運用でインフレ率を超えるリターンを目指すことが重要です。

- デフレは、物価が下がり、お金の価値が上がる現象で、給料も上がりにくく経済が停滞しがちです。

複利効果とは?

複利効果とは、投資で得た利益(利息や運用益)を、元本に加えて再び投資することで、利益が利益を生む効果のことです。雪だるま式にお金が増えていくのが特徴です。但し、逆の効果(借金・ローン)にも作用しますので、借金・ローンはしない方がよい、ということになります。

- 単利の場合: 100万円を年利5%で運用。毎年5万円の利益が出るため、30年後には元本100万円+利益150万円=250万円になります。

- 複利の場合: 100万円を年利5%で運用。利益も再投資するため、30年後には約432万円に増えます。

投資におけるリスクとリターンの関係とは?

投資におけるリスクとは、一般に言う「危険」や「損失」という意味ではなく、「リターンの振れ幅(不確実性)」のことです。リターン(収益)とリスクは、一般的に比例する関係にあります。

- ハイリスク・ハイリターン: 大きなリターン(収益)を期待できる一方で、損失の振れ幅も大きくなる傾向があります。

- ローリスク・ローリターン: リスク(振れ幅)を低く抑えると、期待できるリターンも小さくなります。

なぜ資産運用は早く始めたほうが良い?

資産運用は、若いうち、つまり運用期間が長く取れるうちに始めるのが最も効果的です。その最大の理由は複利の効果を最大限に活かせるからです。

複利は「利益が利益を生む」仕組みですが、この効果は運用期間が長くなるほど指数関数的に大きくなります。早く始めれば、少額の投資でも、時間という武器を使って、元本が大きく成長するチャンスが得られます。

- 19歳から40年間運用(60歳まで):月に15,000円を年率5%で積み立てると、総額は約2270万円。

- 29歳から30年間運用(60歳まで):月に15,000円を年率5%で積み立てると、総額は約1390万円。

この例から、たった10年の差で、最終的な資産に約880万円もの大きな差が生まれることがわかります。

資産の分散とは?

資産の分散とは、一つのものに投資せず、投資対象を複数に分けることです。これにより、投資全体のリスクを抑えることができます。

具体的な分散の方法には、主に以下の3つがあります。

地域の分散: 日本だけでなく、アメリカや新興国など、世界の様々な地域に分けて投資する。

銘柄の分散: 1つの会社の株だけでなく、複数の会社や、国・地域(例:全世界)の株式や債券などに分ける。

時間の分散(積立): 一度に全額投資せず、毎月など定期的に少額ずつ投資する(積立投資)。

アセットアロケーション、ポートフォリオとは?

アセットアロケーションとは、「資産クラス(資産の種類)」への資金配分を決める戦略的な大枠のことです。

投資の土台となる「設計図」であり、リスクとリターンのバランスを決定づける上で最も重要とされます。

ポートフォリオとは、投資家が具体的に保有している金融商品の組み合わせ全体を指します。

株式、投資信託、債券、現金などの全ての商品名やその保有割合を含んだ「具体的な資産リスト」です。

最初に「アセットアロケーション(戦略)」で大きな資産配分(例:安全資産40%、リスク資産60%)を決め、その方針に沿って具体的な商品(例:オルカン)を選んで「ポートフォリオ(実行)」を構築するのがセオリーです。

コア&サテライト投資とは?

コア&サテライト投資とは、運用資産を「守りの資産(コア)」と「攻めの資産(サテライト)」の2つに分けて運用する戦略です。

(コア資産)

- 目的: 中長期的な安定成長と資産保全を目指します。

- 投資対象: 広く分散投資され、低コストなインデックスファンド(例:全世界株式、S&P500、債券など)が適しています。

(サテライト資産)

- 目的: 市場平均を上回る高いリターンを積極的に狙います。

- 投資対象: 個別株、特定のテーマ型ファンド(例:AI、新興国)、レバレッジ型商品など、値動きの大きい商品が適しています。

アセットの種類は?

アセット(Asset:資産)とは、投資対象となる財産のことで、これらをリスクやリターンの特性が似ている種類で分類したものを「アセットクラス(資産クラス)」と呼びます。

(伝統的な資産)

- 株式: 企業の所有権に投資し、企業の成長と共にリターン(利益)を狙います。価格変動は比較的大きいですが、長期的な成長が期待されます。

- 債券: 国や企業への貸付で、満期まで定期的な利息収入(クーポン)を得ることを目的とします。株式より価格変動が小さく、安定しています。

- 不動産 (REIT): 賃貸収入や売却益を狙います。現物不動産だけでなく、REIT(不動産投資信託)を通じて間接的に投資することも可能です。

- 現金・預金: 銀行預金など。安全性は極めて高いですが、金利が低いため、インフレによってお金の実質的な価値が目減りするリスクがあります。

(積極的な資産)

- FX(外国為替): 外国通貨の交換によって生じる為替差益を狙う取引です。レバレッジ(少額の資金で大きな金額を動かす仕組み)を活用できるため、価格変動が非常に大きく、ハイリスク・ハイリターンです。

- 仮想通貨(暗号資産): インターネット上で取引されるデジタルな通貨(例:ビットコインなど)。新しい技術のため、価格が極めて激しく変動し、資産全体を失うほどの極めて高いリスクを伴います。

- コモディティ: 金や原油、穀物などの商品を指します。インフレ時などに価値が上がりやすい特性があります。

投資で利益が出た場合の税金のルール

投資によって得られた利益(リターン)には、原則として所得税と住民税を合わせて、利益に対して約20.315%(復興特別所得税を含む)が課税されます。

課税のイメージ(数字): 投資で10万円の利益が出た場合、約2万円が税金として引かれ、手元に残るのは約8万円となります。

- 譲渡益(売却益): 買ったときより高い値段で売却して得た利益。

- 配当金・分配金: 企業やファンドから受け取るお金。

利益が非課税になる国の制度(NISA)とは?

投資の利益にかかるこの約20%の税金が、ゼロ(非課税)になるのが、国が用意したNISA(少額投資非課税制度)という制度です。

非課税枠: 1人につき生涯で1,800万円までの投資元本から生じた利益が非課税になります。

投資期間: 期限がなく、無期限で非課税メリットを享受できます。

種類: 以下の2つの枠があり、併用できます。

- つみたて投資枠: 年間120万円まで。長期・積立・分散に適した投資信託(オルカンなど)限定。

- 成長投資枠: 年間240万円まで。幅広い商品に投資可能。

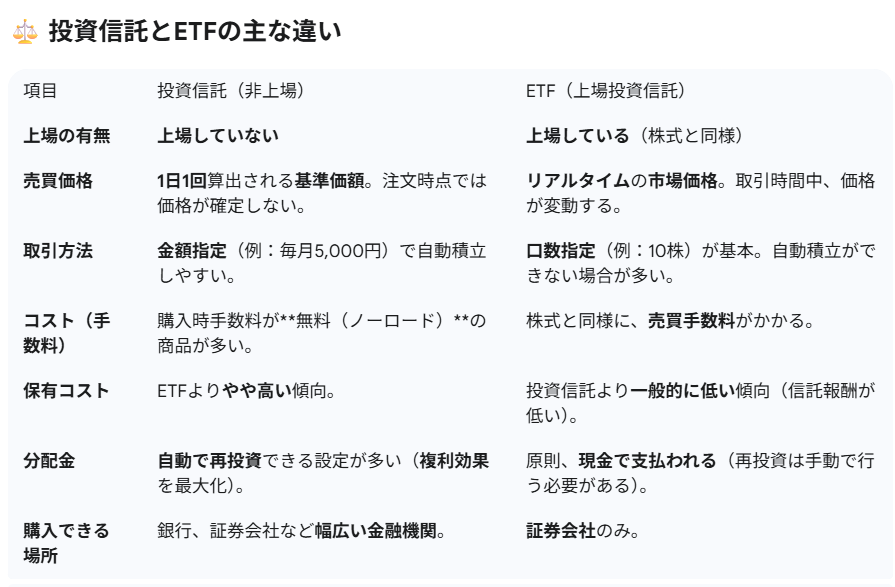

投資信託とETFの違いは?

投資信託とETF(上場投資信託)は、どちらも複数の資産に分散投資できる金融商品ですが、投資信託は「上場している」、ETFは「上場していない」という点で大きな違いがあり、それが取引方法やコストに影響します。

バリュー株とグロース株の違いは?

バリュー株とグロース株は、株式投資における代表的な銘柄の分類で、対極にある特性を持っています。

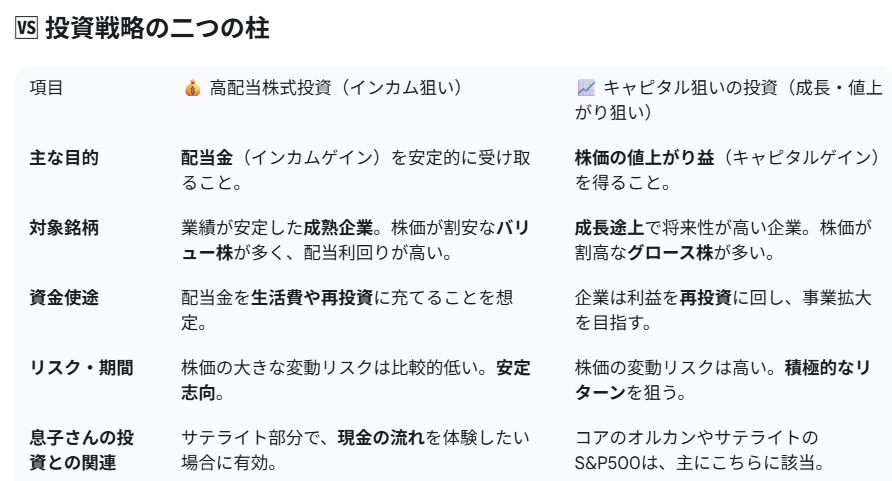

「コア&サテライト戦略」で言えば、コア資産は両方の要素をバランス良く持つ傾向があり、サテライト部分でどちらかに傾けた投資を検討できます。

バリュー株(Value Stock)は、直訳すると「価値株」ですが、一般に「割安株」と呼ばれます。

- 株価: 企業の本来の価値(利益や純資産など)と比べて、現在の株価が割安な水準にあると評価されている株です。

- 成長性: 既に市場が成熟した安定した企業や、一時的に業績が低迷している企業が多いです。大きな成長は期待されていません。

- リターン: 株価の値上がり益(キャピタルゲイン)よりも、配当金や株主優待といった安定したインカムゲインが魅力となる傾向があります。

- リスク: すでに株価が安いため、株価の大きな下落リスクは比較的限定的と考えられます。

- 代表例: 伝統的な製造業、金融、インフラ関連企業など。

- 指標: PER(株価収益率)やPBR(株価純資産倍率)などの指標が市場平均と比べて低い傾向があります。

グロース株(Growth Stock)は、直訳すると「成長株」です。

- 株価: 現在の利益や純資産から見ると、株価は割高な水準にあります。将来の大きな成長期待が織り込まれているためです。

- 成長性: 業績や利益の伸び率が非常に高く、今後も急拡大が見込まれる企業です。

- リターン: 将来の成長期待による大きな株価の値上がり益(キャピタルゲイン)を狙います。

- リスク: 成長期待が崩れると、株価が大きく急落するリスクがあります。配当は、成長のための投資に回されるため、少ない傾向があります。

- 代表例: IT、ハイテク、バイオ、革新的なサービスを提供する企業など。

- 指標: PERやPBRが市場平均と比べて高い傾向があります。

高配当株式投資とキャピタル狙いの投資の違いは?

高配当株式投資とキャピタル狙いの投資(グロース投資やインデックス投資)は、リターンを得る目的と銘柄の選び方が大きく異なります。

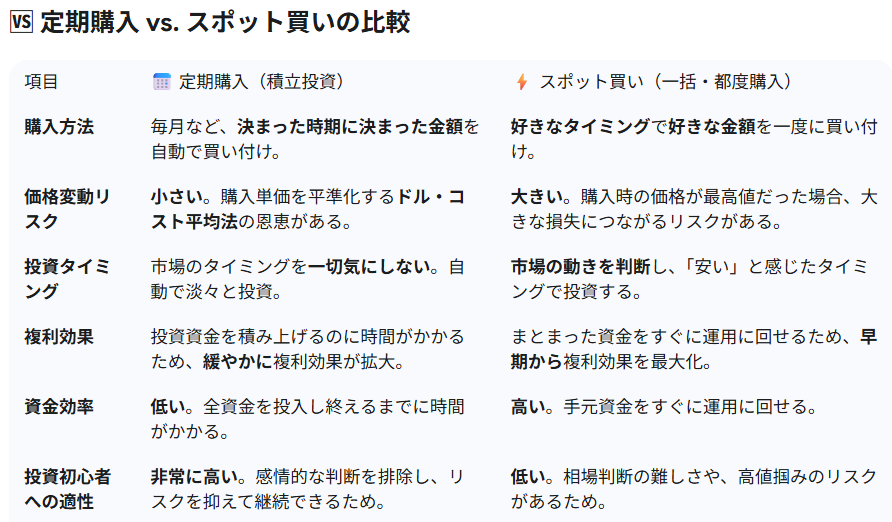

定期購入とスポット買いの特徴は?

投資における定期購入(積立)とスポット買い(一括・都度購入)は、資金の投入方法が異なり、それぞれメリットとデメリットがあります。

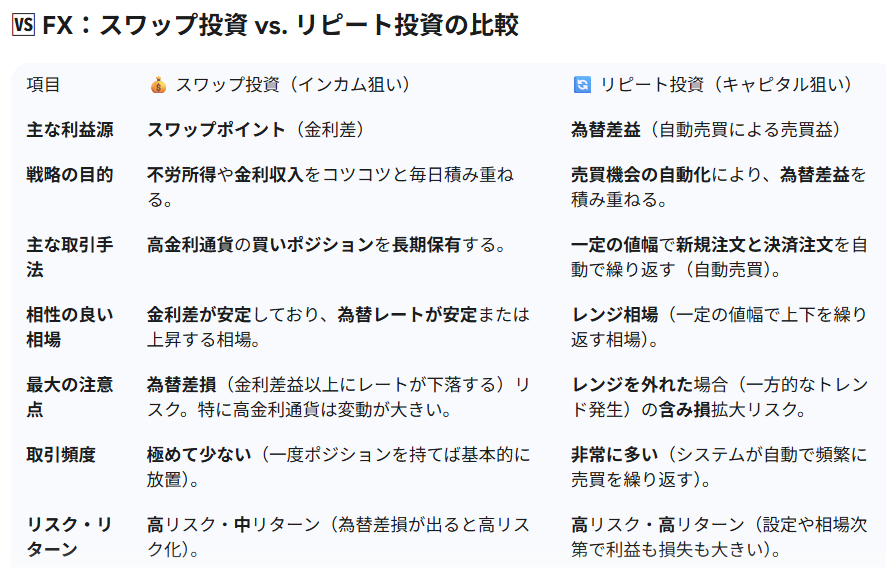

FXとは?スワップ投資とリピート投資とは?

FX (Foreign Exchange) は、異なる国の通貨を交換し、そのときに生じる為替レートの変動(為替差益)を狙う取引です。

FXの最大の特徴は、レバレッジ(てこの原理)です。

リスク: 少額の資金で大きなリターンが期待できる反面、予想と反対に為替が動くと、証拠金以上の大きな損失を被るリスクもあります。

仕組み: 投資家が預け入れた証拠金(担保金)を元手に、その何倍もの金額の外貨を取引できる仕組みです(日本国内の個人は最大25倍)。

⇒ これは教科書的な回答で、atabowsの20年近く取引してきた経験からくる認識としては、以下となります。

- レバレッジは自分で調整可能(レバレッジをかけない取引もできる)

- 個別株ほどのボラティリティが高くない(一部(TRY/JPYなど)の新興国通貨は除く)

つまり、自分の取引方針次第で、リスクをかなりの範囲で限定できる(リターンと表裏一体)アセットという認識です。

(スワップ投資とリピート投資)

投資は自己責任でお願いします。